Öz

Makalemizde

Vergi Ceza Hukukunun doktrinde yer almaya başlaması ile birlikte bu hukuk

dalına ait uygulama ve yargılama usullerinin ne olduğuna dair genel nitelikte

açıklamalara yer verilmiş, bu hukuk alanına ilişkin özel mevzuat ve uzman

mahkeme ihtiyacı vurgulanmıştır. Vergi ceza hukukunun multi-disipliner bir

hukuk alanı olması nedeniyle bu gereklerin karşılanmamasının yakın gelecekte

sıkıntılara sebep olacağı düşünülmektedir.

Anahtar

Kelimeler

Anahtar

Kelimeler

Vergi

Hukuku, Ceza Hukuku, İdare Hukuku, Vergi Ceza Hukuku, Vergi Kabahatleri, Vergi

Suçları, Vergi Usul Kanunu

Vergi

Ceza Hukuku Kavramı

Vergi ceza hukuku,

doktrine son dönemde girmiş; vergi hukuku, ceza hukuku ve idare hukuku

disiplinlerinin birlikte değerlendirildiği bir alandır. Vergi ceza hukuku

günümüzde başlı başına bir alan olarak değerlendirilmediği için, yasal bir

tanımı olmamakla birlikte, vergi hukukunun içerisinde kabul gören vergi

kabahatleri ve vergi suçlarının değerlendirildiği bir alandır. Vergi

kabahatleri yönünden idare hukukuna yakınlaşmakta, vergi suçları yönünden ceza

hukukuna yakınlaştığı söylenebilir. Özünü vergi usul kanunundan alan vergi ceza

hukuku doktrini, vergi hukuku altında değerlendirilen multi-disipliner bir

hukuk dalıdır.

2014

yılı itibariyle Vergi Ceza Hukuku ve Diğer Hukuk Dallarıyla İlişkisi

Vergi Ceza Hukukunun

yakın ilişkide bulunduğu kavramlar ve hukuk dalları ile ilgili olarak şu tanım

ve açıklamalar yol göstericidir: Vergi hukuku, kamu tarafından

karşılıksız olan ve gerektiğinde cebir kullanılarak alınan vergi, harç, resim gibi

isimlerle adlandırılan bazı kamu gelirlerinin tarh, tebliğ, tahakkuk ve

tahsilat süreçlerini düzenleyen hukuk dalıdır. Vergi hukukunun temel kanunu

vergi usul kanunudur.

Ceza hukuku temelde,

suç kapsamına giren fiillerin incelenmesi ve buna ilişkin verilecek ceza ile

yapılacak yargılamayı inceleyen hukuk dalıdır.

Kabahat ise; esasen

idari yapıdan kaynaklanan ve bunların devlet ya da idarenin çıkarlarına karşı

icrai veya ihmali olarak yönelen hareketler olduğu şeklinde tanımlanmaktadır.

Vergi hukukunda var

olan vergilerin alınamaması veya vergi kaçakçılığı gibi aykırı durumlara

ilişkin de bazı düzenlemeler yapılmıştır. Vergi usul kanunu dördüncü kitabında

ceza hükümleri başlığıyla vergi kabahatleri ve vergi suçlarına ilişkin

düzenlemeler yapılmıştır. Her ne kadar bu kanun özel bir kanun olan vergi usul

kanununda düzenlenmiş olsa da özellikle vergi kaçakçılığı açısından ceza

hukukunun genel hükümlerine gidiliyor olması sebebiyle vergi yargılamasının tam

olarak nereye tekabül ettiği ve vergi ceza hukukunun ne olduğu doktrinde

tartışmalı olmakla birlikte bazı konularda çoğunluk görüşü yoğunlaşmıştır

diyebiliriz. Şöyle ki doktrinde vergi kabahatleri ve vergi cezaları hangi

hukukun altında incelenmelidir konusunu araştırdığımızda;

Vergi suç ve cezaları

için tek başına Ceza Hukuku ya da Kabahatler Hukukundan ilerlemenin mümkün

olmadığı; mali nitelikte idarenin yetkisine dayalı suç ve cezalar(vergi zıyaı

ve usulsüzlük cezaları) bakımından idari nitelikte bir alan olan kabahatler

hukukuna gidilmesi, ceza hukuku anlamında olan suç ve cezalar (kaçakçılık

suçları) bakımından ise ceza hukukunda başvurulduğu çoğunluk görüşünce

benimsenen bir durumdur.

Kabahatler Kanunu Ek

Madde 1 - (Ek: 11/5/2005-5348/5 Md.)

“4.1.1961 tarihli ve 213 sayılı

Vergi Usul Kanununda yer alan vergi mahkemelerinin görevine ilişkin hükümler

saklıdır. Hükmü bizlere vergi kabahatleri açısından hangi hükümlerin

uygulanacağı konusunda bir fikir vermektedir.” Düzenlemesi bu şekildedir. Bu

düzenlemeyle ilgili Sayın Gerçek’in ifade ettiğine göre; “Vergi mahkemelerinin

görevine giren hususlarla ilgili olarak vergi hukukunun kendisine özgü

özellikleri dolayısıyla 213 sayılı Kanun’da ayrıntılı düzenlemelere yer

verilmiştir. Bu hükümlerin vergi uyuşmazlıklarına ilişkin olarak muhafazasında

fayda mülahaza edilerek, Kabahatler Kanunu’nun usule ilişkin hükümlerinin vergi

cezaları açısından uygulanmaması yönünde bir istisna hükmüne yer verilmiştir.”

Eğer kanun koyucu

ilgili kanuna açık bir atıf koyma iradesini göstermiş olsaydı bunu

değişikliklerde ek olarak koyar veya ek-1 madde gibi bir istisna koymazdı

diyebiliriz.

Doktrinde özellikle

kabahatler kanunu ve vergi usul kanunu değişikliklerinden sonra vergi ceza

hukuku kavramı tartışılmaya başlanmış ve artık Vergi Ceza Hukuku kavramı

varlığı kabul edilmiş bir kavram olarak göze çarpmaktadır. Tartışma

noktalarından biri de kümülatif bir hukuk olarak ortaya çıkan Vergi Ceza

Hukukun hangi hukuka daha yakın bir alan olduğu İdare Hukuku-Vergi Hukuku- Ceza

Hukuku alanlarından hangisinin alanında olduğu noktasında gidip gelmektedir.

Çoğunluktaki görüş her ne kadar kabahatler kanunu ve ceza hukuku atıfları olsa

da vergi ceza hukukunun vergi hukukunun bir alt dalı olduğu yönündedir. Bu

görüşe günümüz mevzuatı ve uygulaması gereği katılmaktayım.

Kabahatler Kanunu

Madde 2 – “Kabahat deyiminden; kanunun, karşılığında idarî yaptırım

uygulanmasını öngördüğü haksızlık anlaşılır”.

Kabahatleri

cezalardan ayıran en büyük yan, kabahatler için öngörülen yaptırımların idari

kararla alınabilmesidir. Bu durumda idarenin inisiyatif yetkisi oldukça

fazladır. Bu durum ceza hukuku yargılamasında mahkeme kararıyla birlikte bir

cezai yaptırım haliyle karşımıza çıkmaktadır.

Kabahatler ile ceza

kanunları arasındaki temel farkın yanı sıra bir ayrım da var olan cezanın ya da

yaptırımın ağırlığı konusunda olmaktadır. Kabahatler temelde ceza kanunlarında

öngörülen yaptırımlara göre daha hafif olarak nitelendirilebilen

yaptırımlardır. Bu da normal şartlarda kabahat ve ceza arasındaki ayrımı bize

basit olarak belirten bir durumdur.

Vergi

Ceza Hukukunun Gerekliliği

Vergi

Ceza Hukukunun Gerekliliği

Vergi usul kanununda,

doktrinde kabahat olarak nitelendirilen vergi zıyaı ve usulsüzlük cezalarına

ilişkin öngörülen yaptırımlar kabahatler kanununda alışık olduğumuz bir durumu

ne yazık ki yansıtmamaktadır. Şöyle bir örnek düşünecek olursak; milyonluk

vergi cezaları usulsüzlük ve zıyaı hallerinde idare tarafından

kesilebilmektedir. Bu noktada bu cezaların hukuk sisteminde hangi hukuk dalının

altında olduğu konusu tartışmaya yol açmaktadır. Milyonluk bir vergi cezasına

kabahat demek, 6 ay verilen bir suça cezai bir suç demek aslında kabahat ile

ceza hukuku anlamında bir suçun ayrımını yaparken temelde bir mantık hatası

olduğunu gösteriyor. Suçta ve cezada denge ile silahların eşitliği prensipleri

de dikkate alındığında hangisine kabahat hangisine ceza deneceği hususu çok da

kolay olmayan bir yere doğru gitmektedir.

Vergi kabahatlerine

ilişkin kesilen cezalara ilişkin genel süre kuralı olan 30 günlük dava açma

hakkı bulunmaktadır. Yürütmenin durdurulması yönünde bir karar alınamadığı

sürece, tahsil işlemini etkileyen bir durum yoktur. Vergi cezalarına ilişkin

ise; kaçakçılık suçlarına ilişkin ceza sınırlarına göre Asliye Ceza

Mahkemelerinin yani genel ceza kanunlarına göre bir yetkisi söz konusu

olmaktadır. Bu durum da aslında söz gelimi hakaret ve tehdit suçuna bakan bir

mahkemenin Vergi Usul Kanununca düzenlenmiş olan bir kaçakçılık suçuna baktığı

bir hal ortaya çıkmaktadır. Bu da aslında spesifik ve kendine has bir

düzenlemesi olan vergi ceza yargısının uzman bir mahkemece ve hâkimlerce

çözümlenmesi gereğini ortaya koymaktadır.

Bir örnekle

açıklayacak olursak; Vergi Usul Kanunu 359/b maddesinde sahte belge düzenleme

suçuna ilişkin 3 ila 5 yıl arası ceza öngörülmüştür. Bu suçu 3 yıl boyunca

işleyen kişiye bu ceza yıl hesabıyla 9 ila 15 yıl arası yargılama yapılarak

verilmektedir. Vergi kaçakçılığı suçuna ilişkin bir cezada kasten öldürme

suçunu işleyen kişi gibi bir cezai yaptırımla karşılaşılması bu yargılama

faaliyetinin kendine has bir düzende ilerletilmesi gerekliliğini ortaya

koymaktadır. Çünkü kaçakçılık suçu için ceza hukuku genel hükümlere göre

zincirleme suç düşünülebilecek ise de bu durum sahte belge düzenleme suçunda

yıl bazında gerçek içtima şeklinde uygulanmaktadır. Kanun değişikliğinin

2009’da yapılması ve vergi kaçakçılığı suçlarının 5 yıl geriye gidilerek

soruşturulduğu düşünüldüğünde 2014 yılından itibaren mali kaynaklı suçlarda

ağır mahkûmiyet hallerinin varlığını hep birlikte göreceğiz. Bu durum orantılı

ve ölçülü olması gereken bir hukuk sistemi için engel halini almaktadır.

Sonuç

Ülkemiz doktrininde

vergi ceza hukukunun varlığı kabul edilmiştir. Bu kabulde son yıllarda yapılan

AB uyum değişiklikleri, kabahatler kanunu, vergi usul kanunu değişikliklerinin

de etkisi bulunmaktadır. Vergi Ceza Hukuku, kendine has öğeler barındıran,

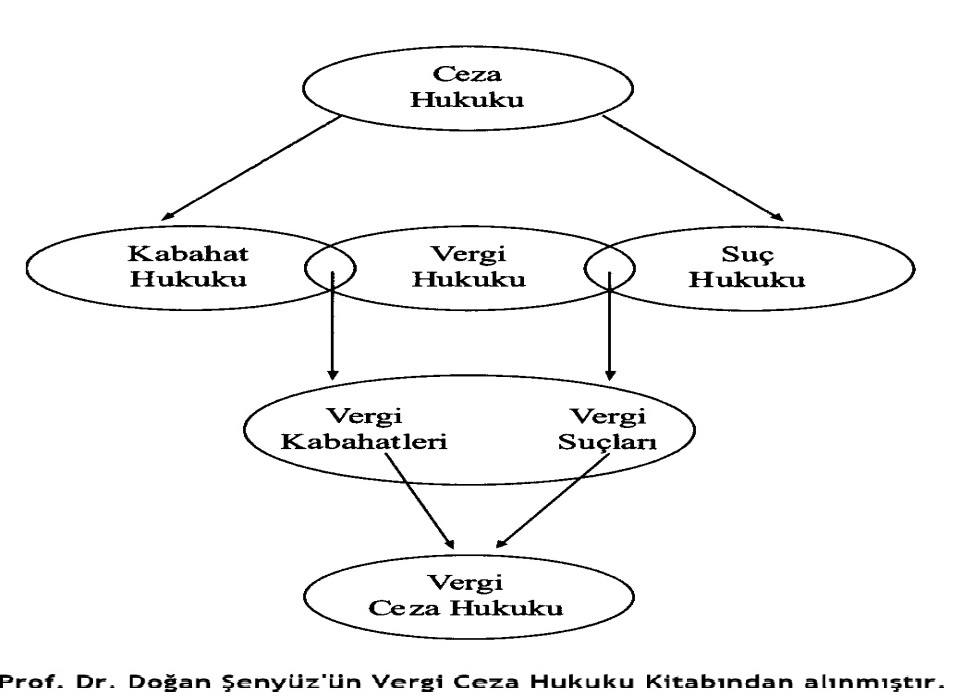

kabahatler hukuku ve ceza hukuku yollamaları yapan bir alandır. Yukarıda

değinildiği ve aşağıdaki grafikte gösterildiği üzere, Vergi Ceza Hukuku; vergi

ve ceza hukuku disiplinlerinin çeşitli unsurlarını barındıran multi-disipliner

bir hukuk dalıdır:

Mevcut düzenimizde

vergi ceza hukukunu görsel olarak yansıtan şekil, Prof. Dr. Doğan Şenyüz’ün

kaynakçada yer alan kitabından alınmıştır. Vergi kaçakçılığı suçlarına ilişkin

cezaların artırılması ile önemi artan bu hukuk dalının daha ayrıntılı

düzenlemelere ihtiyacı olduğu kadar ihtisas mahkemesine de ihtiyaç duyduğu

görülmektedir. Önümüzdeki dönemde hükmedilen cezaların daha ağır hale gelmesi,

konuyu kamuoyunun gündemine taşıyacaktır. Bu nedenle, bu ihtiyacın şimdiden

görülüp hazırlık yapılması yararlı olacaktır.

Kaynakça:

213 sayılı Vergi Usul

Kanunu,

5237 sayılı Türk Ceza

Kanunu,

5326 sayılı

Kabahatler Kanunu,

Prof. Dr. Doğan

Şenyüz, Vergi Ceza Hukuku (Vergi Kabahatleri ve Suçları), 2012, 6. Baskı

Yrd. Doç. Dr. Adnan

Gerçek, Temel Ceza Kanunlarına Uyum Amacıyla Yapılan Değişikliklerden Sonra

Vergi Cezalarının Durumu, Yaklaşım Dergisi/ Mart 2008 / Sayı: 183

Dr. Memduh Arslan,

Türk Vergi Sisteminde Cezai Yaptırımların Etkinliği, 2008

Yaşar Güçlü, İdari

Para Cezaları ve Diğer İdari Yaptırımlar, 2010, Güncellenmiş 2. Baskı

Bu çalışmada, Prof.

Dr. Doğan Şenyüz, Yrd. Doç. Dr. Adnan Gerçek, Yrd. Doç. Dr. Ümit Süleyman

Üstün, Yrd. Doç. Dr. Leyla Ateş, Dr. Memduh Arslan, Av. Gökhan Tozoğlu ve Av.

Oğuz Çetinkaya’nın görüş ve yorumlarından yararlanılmıştır.